Comme chaque année, nous vous informons des nouveautés qui risquent de vous impacter et d’influencer vos choix patrimoniaux.

Fiscalité, logement, famille, location meublée, entreprises... Faisons le point sur ce qui change en 2024 !

IMPÔT SUR LE REVENU

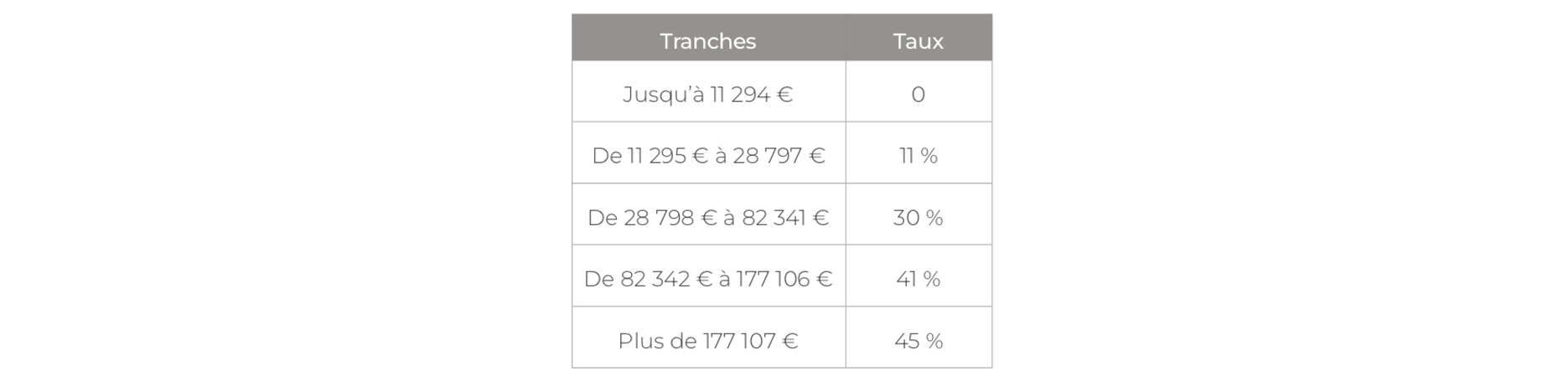

Le barème progressif applicable à l’imposition des revenus 2023 comporte toujours 5 tranches de 0 à 45 %. Pour tenir compte de l’inflation, chaque tranche est revalorisée de 4,8 %.

Pour l’imposition des revenus de 2023, la déduction forfaitaire de 10 % pour frais professionnels ne peut pas être inférieure à 495 €, ni supérieure à 14 171 €.

Pour l’abattement forfaitaire de 10 % sur les pensions, le plancher est de 442 € et le plafond de 4 321 € par foyer fiscal.

Pour l’imposition des revenus de 2023, le plafond global de l’avan- tage lié au quotient familial est fixé à 1 759 € pour chaque demi-part additionnelle et 880 € pour chaque quart de part additionnel.

De même, la revalorisation impacte le montant de la pension alimen- taire déductible pour un enfant ma- jeur non rattaché au foyer fiscal de ses parents : 6 674 € pour le calcul des revenus 2023 (contre 6 368 € pour les revenus 2022).

Le barème du taux neutre de prélèvement à la source est également revalorisé de 4,8 % pour les revenus perçus à compter du 1er janvier 2024.

RÉDUCTIONS D’IMPÔT

Les souscripteurs de parts de SOFICA bénéficient d’une réduction d’impôt sur le revenu de 30 %, 36 % ou 48 % selon les investissements de la société. Les SOFICA (Sociétés de financement de l’industrie ciné- matographique et de l’audiovisuel) collectent des fonds privés afin de financer la production cinémato- graphique et audiovisuelle. Cette réduction devait prendre fin au 31 décembre 2023 : elle est prorogée jusqu’au 31 décembre 2026.

Le taux de la réduction d’impôt « Madelin » souscription au capital de PME (Petites et Moyennes Entreprises) ou de FIP/FCPI (Fonds d’investissement et de proximité / Fonds commun de placement dans l’innovation) est de 18 % pour les investissements réalisés à compter du 1er janvier 2024 (contre 25 % entre le 12 mars et le 31 décembre 2023). Cet investissement permet d’aider le développement de nouvelles entreprises.

Le taux de la réduction d’impôt « Madelin » est majoré à 25 % pour les souscriptions au capital d’Entreprises solidaires d’utilité sociale (ESUS) ou d’Organismes de foncier solidaire (OFS). Cette majoration intervient dès le 1er janvier 2024 pour les OFS et à compter d’une date fixée par décret (et après approba- tion de la Commission européenne) pour les ESUS.

La réduction d’impôt « Madelin » est désormais ouverte pour la souscription au capital des Jeunes Entreprises Innovantes (JEI) réalisée entre le 1er janvier 2024 et le 31 décembre 2028. Elle donne le droit à une réduction d’impôt égale à 30 % du montant de la souscription ou 50 % si la JEI réalise des dépenses importantes en recherche.

Les versements ouvrant droit à cette réduction sont limités à 75 000 € pour une personne seule pour les JEI « classiques » (150 000 € pour les couples ayant une imposition commune) et 50 000 € pour les JEI « recherches » (100 000 € pour les couples ayant une imposition commune).

La réduction d’impôt obtenue au titre de la souscription au capital de JEI (classique et recherche) ne peut dépasser un montant total de 50 000 € entre le 1er janvier 2024 et le 31 décembre 2028. À noter, elle est exclue du plafond des niches fiscales.

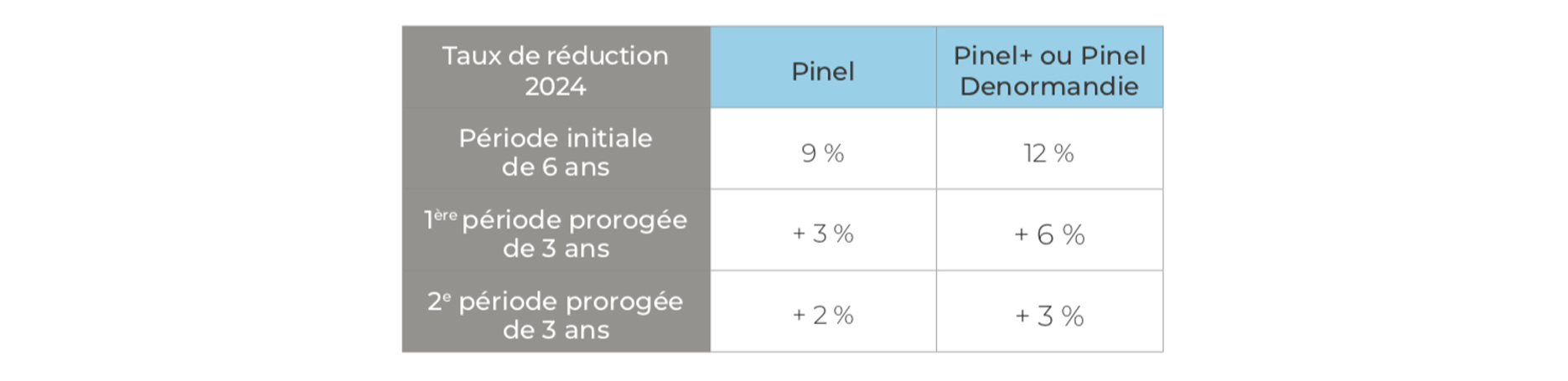

Le dispositif Pinel perdure mais le taux de la réduction d’impôt pour les acquisitions réalisées en 2024 est abaissé. Toutefois, cette diminu- tion ne concerne pas les logements Pinel+, Pinel Denormandie.

PINEL + : Logements qui sont situés dans un quartier prioritaire de la po- litique de la ville (liste fixée par décret) ; ou situés en zone Pinel et qui respectent des conditions de qualité supérieure : performances énergétiques et environnemen- tales minimales, surface habitable minimum (exemple : 28m2 pour un T1, 45m2 pour un T2, etc.), espace extérieur privatif, plusieurs façades d’orientation.

PINEL DENORMANDIE : Logements qui nécessitent que l’investissement locatif soit réalisé dans un quartier ancien dégradé et que les travaux représentent au moins 25 % du coût total de l’opération.

LOGEMENT

Les plans d’épargne logement (PEL) ouverts à partir du 1er janvier 2024 profitent d’un taux d’intérêt de 2,25 % (2 % en 2023). Si le PEL demeure ouvert pendant au moins 3 ans, il permet au souscripteur de bénéficier, sous conditions, d’un prêt immobilier à un taux de 3,45 % sur 15 ans (alors qu’actuellement un crédit sur 15 ans se négocie aux alentours de 4,2 %).

Le prêt à taux zéro (PTZ ou PTZ+) est un prêt aidé par l’Etat (taux d’inté- rêt à 0 %), accordé en complément d’un autre prêt pour acheter ou construire sa résidence principale. Le PTZ est prorogé jusqu’au 31 dé- cembre 2027 (il devait prendre fin en décembre 2023). Le dispositif est par ailleurs recentré sur l’acquisition de logements neufs en zone tendue ou de logements anciens avec travaux situés hors zone tendue.

Les conditions d’attribution dépendent des revenus de l’emprunteur (le montant de ressources à ne pas dépasser varie selon la localisation et le nombre de personnes occupant le logement) et de la nature du loge- ment (ancien, neuf ou à construire, social).

L’Eco-prêt à taux zéro (éco-PTZ) est destiné à financer la rénovation énergétique (travaux de rénovation ponctuelle ou globale permettant d’améliorer la performance énergé- tique du logement). Ce prêt aidé par l’Etat (taux d’intérêt à 0 %) est mis en place jusqu’au 31 décembre 2027 pour les propriétaires occupants ou bailleurs, sans conditions de res- sources.

Création de MaPrimeAdapt’, aide financière accordée pour la réali- sation de travaux d’adaptation des logements aux personnes âgées (+70 ans) ou en perte d’autonomie (entre 60 et 69 ans) ou en situation de handicap (sans condition d’âge, justifiant d’un taux d’incapacité ≥ 50 %). Elle concerne les proprié- taires occupants et locataires du parc privé sous conditions de res- sources.

Cette aide est distribuée par l’Agence Nationale de l’Habitat (Anah) et permet la prise en charge de 50 ou 70 % du montant des travaux, avec un plafond à 22 000 € HT.

Aménagement de MaPrimeRenov’, aide financière accordée pour la réalisation de travaux de rénovation énergétique des logements. Un parcours unique est mis en place avec un accompagnement (Mon Accompagnateur Rénov’, tiers de confiance, pour aider les propriétaires dans leurs projets de travaux) et des taux de subvention pouvant atteindre 90 % pour des montants de travaux jusqu’à 70 000 €.

FAMILLE

À partir du 1er janvier 2024, les mineurs ne peuvent pas ouvrir de Plan Épargne Retraite (PER) individuel. Et pour les PER ouverts avant cette date par un mineur, il n’est plus possible de réaliser des versements volontaires (et donc de les déduire) jusqu’à leurs 18 ans. Pour en savoir plus sur les placements destinés aux mineurs, voir l’ar- ticle Newsletter trimestrielle T1/2024 «A la une» : PEAC et placements pour les jeunes.

LOCATION MEUBLÉE

La location meublée occasionnelle (moins de 120 jours par an) de la résidence principale nécessite des démarches préalables (meublée de tourisme). En copropriété, il faut vérifier que le règlement de copro- priété ne comprend pas une clause d’habitation exclusivement bour- geoise (sinon impossible de louer en meublé touristique). Certaines communes obligent le propriétaire à déclarer sa résidence principale en mairie pour lui attribuer un numéro de déclaration. Il convient de se ren- seigner auprès de sa mairie ; inscrip- tion au répertoire Sirène de l’INSEE (cerfa n°11921*06). Cette formalité est gratuite.

Les revenus provenant de la location meublée d’une ou plusieurs pièces de la résidence principale sont exonérés d’imposition si le montant annuel est inférieur à 760 €.

La location meublée et la location équipée sont exclues du dispositif Dutreil. Cette exclusion s’applique à toute transmission (donation/succes- sion) intervenant à compter du 17 octobre 2023.

Le pacte Dutreil est un dispositif qui permet, sous certaines condi- tions, d’anticiper et d’optimiser la transmission d’une société grâce à une réduction substantielle de son imposition. Le bénéficiaire de la donation/succession sera seulement taxé sur le quart de la valeur réelle de la société au lieu de la totalité, soit une exonération d’impôt de 75 %.

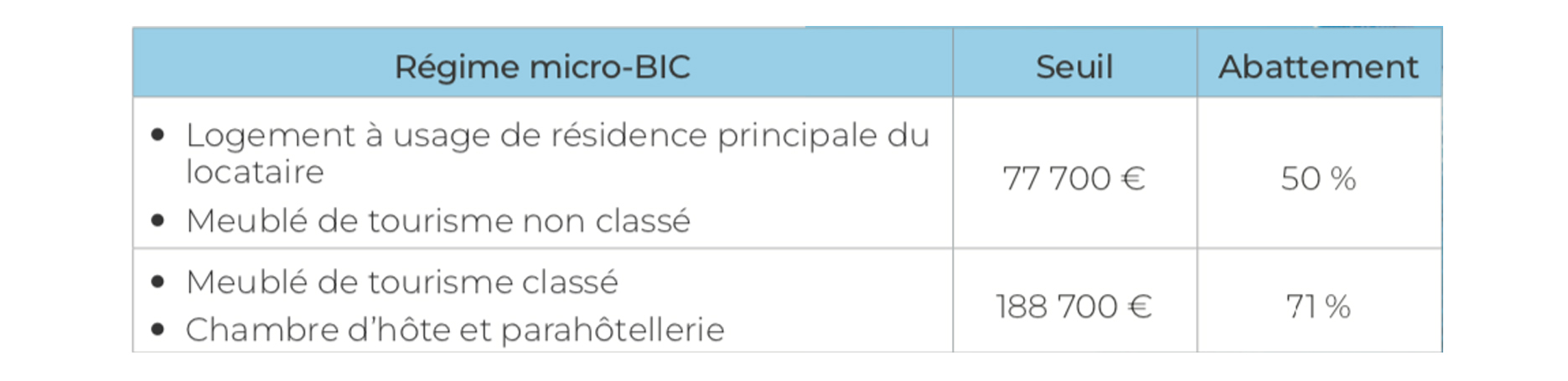

Les loyers des biens meublés sont soumis à l’impôt sur le revenu dans la catégorie des Bénéfices indus- triels et commerciaux (BIC) et aux prélèvements sociaux. Ce n’est pas le loyer encaissé qui est fiscalisé, mais le loyer diminué des charges supportées. À ce titre, 2 méthodes de calcul existent : Micro-BIC (abattement forfaitaire représentant les charges) ou Réel BIC (déduction des charges réelles et amortissement comptable des constructions).

Le régime micro-BIC est acces- sible jusqu’à un certain montant de loyers. Le seuil du micro-BIC et le taux de l’abattement forfaitaire sont différents selon la nature de la location :

La loi de finance pour 2024 a modifié le seuil et l’abattement du régime micro-BIC pour les meublés de tourisme.

- 1 92 % d’abattement pour les meublés de tourisme classés situés en zone non tendue si le chiffre d’affaires est inférieur à 15 000 €.

- 2 71 % d’abattement pour les meublés de tourisme classés situés en zone non tendue si le chiffre d’affaires est supérieur à 15 000 € ainsi que pour les meublés de tourisme classés situés en zone tendue.

Toutefois, ces changements faisant suite à une erreur matérielle, le gouvernement souhaite ajourner ces changements. Ainsi, il y aurait un maintien des anciennes règles lors de la cam- pagne déclarative du printemps prochain (décla- ration des revenus de l’année 2023). À ce jour, rien n’est certain, affaire à suivre...

ENTREPRISES

Initialement prévue en 2024, la suppression totale de la Cotisation sur la valeur ajoutée des entreprises (CVAE) est reportée en 2027. Le taux d’imposition à la CVAE est abaissé progressivement à 0,28 % en 2024, 0,19 % en 2025 et 0,09 % en 2026. Le taux du plafonnement en fonction de la valeur ajoutée est également réduit selon le même calendrier. Toutes les entreprises et sociétés ayant un chiffre d’affaires supérieur à 152 500 € doivent adresser annuel- lement une déclaration 1330-CVAE. Toutefois, seules celles ayant un chiffre d’affaires supérieur à 500 000 € sont redevables de la CVAE.

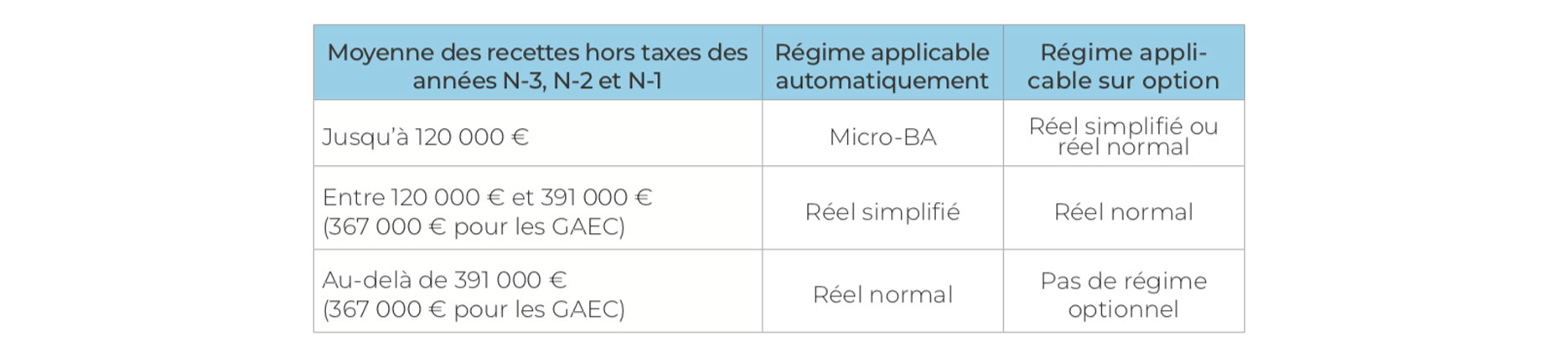

Dès 2024, le seuil du micro-BA (Bé- néfice Agricole) est rehaussé de ma- nière exceptionnelle à 120 000 € au lieu de 91 900 €. Cette revalorisation est exceptionnelle et ne constitue pas une actualisation triennale. Ainsi, la prochaine revalorisation triennale interviendra au 1er janvier 2026.

Le tableau suivant résume la situa- tion des exploitants agricoles au regard des 3 régimes d’imposition pour l’imposition des revenus 2024 et 2025 :

Le Plafond Annuel de la Sécurité Sociale (PASS) est fixé à 46 368 € au 1er janvier 2024. Le PASS est utilisé pour le calcul du montant maximal de certaines prestations sociales (indemnités journalières pour maladie, maternité, paterni- té, pensions d’invalidité, etc.) mais aussi pour la limite de déduction des versements sur des place- ments épargne retraite.

Le Salaire Minimum Interprofessionnel de Croissance (SMIC) est fixé à 1 766,92 € brut mensuel (1 398,69 € net mensuel) au 1er janvier 2024.

Le label investissement socialement responsable (ISR) renforce ses exigences en matière de lutte contre le changement climatique en adoptant un nouveau référen- tiel excluant les énergies fossiles (charbon, pétrole, gaz). Celui-ci entrera en vigueur le 1er mars 2024.

Dans l’attente, n’hésitez pas à nous contacter pour faire le point ensemble sur votre situation.