Le début d’année 2026 s’annonce particulier sur le plan législatif, la loi de finances n’ayant pas été adoptée à temps...

Le début d’année 2026 s’annonce particulier sur le plan législatif, la loi de finances n’ayant pas été adoptée à temps (avant le 31 décembre 2025) pour la deuxième année consécutive. En revanche, la loi de financement de la sécurité sociale 2026, elle, est bien entrée en vigueur. Concrètement, qu’est-ce que cela change pour vous ? Faisons le point.

PAS DE LOI DE FINANCES 2026… POUR L’INSTANT

Faute d’accord entre députés et sénateurs, le projet de loi de finances 2026 n’a pas pu être adopté avant la fin de l’année 2025. Pour éviter un blocage total, une loi de finances spéciale a été adoptée par le Parlement le 26 décembre 2025.

Cette loi spéciale est une solution temporaire dont le rôle est seulement d’assurer la continuité de l’Etat.

BON À SAVOIR L’Assemblée nationale doit reprendre l’examen du projet de loi de finances en deuxième lecture, avec l’objectif d’adopter définitivement la loi de finances 2026 en début d’année. Une loi de finances votée début 2026 pourrait, dans certains cas, modifier la fiscalité d’opérations réalisées en 2025, si le texte le prévoit et si un motif d’intérêt général le justifie. Une raison de plus pour rester attentif aux annonces à venir.

Même sans loi de finances pour 2026 de nombreux changements sont intervenus au 1er janvier 2026 car ces mesures ne dépendent pas de la loi de finances. C’est notamment le cas de :

- la hausse du SMIC depuis le 1er janvier 2026 : le SMIC horaire brut est de 12,02 € (1 823,03 € brut mensuel pour 35 heures) en métropole et dans les départements et collectivités d’outre‑mer (hors Mayotte) ;

- la hausse du plafond annuel de la sécurité sociale (PASS) : utilisé pour le calcul des indemnités journalières, pensions d’invalidité, retraites, etc., le PASS 2026 est fixé à 48 060 € par an (soit 4 005 € par mois) en métropole et dans les départements et collectivités d’outre-mer (hors Mayotte) ;

- la modification du DPE : la méthode de calcul change au 1er janvier pour intégrer une valeur plus favorable aux logements chauffés à l’électricité. Pour en bénéficier, il suffit d’actualiser le DPE gratuitement sur le site de l’Ademe (agence de l’environnement et de la maîtrise de l’énergie) ;

- le taux d’intérêt des PEL souscrits depuis le 1er janvier 2026 est de 2 % (au lieu de 1,75 % pour les PEL ouverts en 2025). Les taux des autres produits d’épargne réglementée (CEL, Livret A, LDDS, LEP, etc.) devraient être communiqués dans le courant du premier trimestre 2026 ;

- le maintien de l’exonération des pourboires dans le secteur Café – Hôtellerie – Restauration (en vigueur depuis 2022) ; par an (soit 4 005 € par mois) en métropole et dans les départements et collectivités d’outre-mer (hors Mayotte) ;

- l’obligation de déclarer en ligne (auparavant il était possible d’utiliser un formulaire papier) des dons entre particuliers, depuis l’espace Mes finances publiques sur le site impôts.gouv.fr ;

- la hausse temporaire de la taxe de la publicité foncière (TPF) : le taux maximal peut augmenter de 0,5 % jusqu’au 31 mars 2028, si une décision départementale a été prise avant le 30 novembre 2025 ;

- l’obligation déclarative des prestataires de services sur actifs numériques : les transactions des utilisateurs de crypto-actifs doivent être déclarées à l’administration fiscale.

Au contraire, certains dispositifs ne s’appliquent plus en 2026. Parmi les principaux :

- l’élargissement du dispositif de dons à la Fondation du patrimoine ;

- le doublement du déficit foncier imputable sur le revenu global en cas de travaux de rénovation énergétiques (il était nécessaire que les dépenses de travaux soient payées intégralement avant le 31 décembre 2025 pour pouvoir y prétendre) ;

- l’accès au guichet MaPrimeRénov’ : ce dernier a fermé le 31 décembre 2025 pour une durée indéterminée. Les dossiers déposés avant cette date seront traités (délai de traitement de 4 mois annoncé) ;

- certaines exonérations fiscales locales (zones BER, ZFU – Territoire Entrepreneur, ...) ;

- etc.

LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE (LFSS) 2026 : LES MESURES PHARES

La loi de financement de la sécurité sociale 2026 a été promulguée le 31 décembre 2025. Voici les principales mesures.

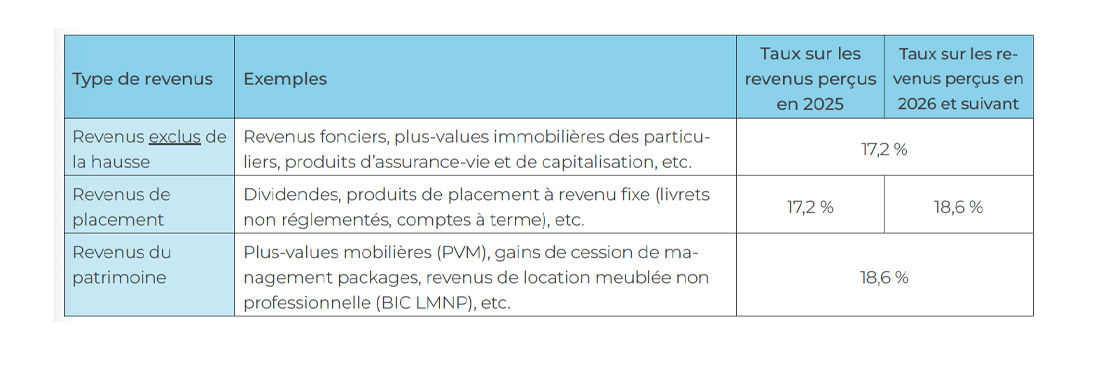

Hausse des prélèvements sociaux sur certains revenus

Les prélèvements sociaux sur les revenus de placement et du patrimoine augmentent à 18,6 % (contre 17,2 % auparavant). Cette hausse résulte de l’augmentation de la CSG (+1,4 points), qui passe de 9,2 % à 10,6 %.

Certains revenus échappent à cette hausse, comme les produits d’assurance- vie et de capitalisation, les plus-values immobilières des particuliers ou encore les revenus fonciers.

Pour les revenus concernés, la date d’entrée en vigueur varie :

- revenus du patrimoine (exemple : plus-values mobilières) : hausse appliquée aux revenus perçus depuis le 1er janvier 2025 ;

- revenus de placement (exemple : dividendes) : hausse appliquée aux revenus perçus depuis le 1er janvier 2026.

Voici un tableau récapitulatif des taux applicables :

Suspension de la réforme des retraites

La loi suspend temporairement le relèvement de l’âge légal de départ à la retraite et du nombre de trimestres requis pour le taux plein pour les personnes nées en 1964 et en 1965. Les assurés nés en 1964 et entre le 1er et le 31 mars 1965 pourront partir à 62 ans et 9 mois (âge légal) avec 170 trimestres pour le taux plein, tandis que ceux nés entre le 1er avril et le 31 décembre 1965 pourront partir à 63 ans (âge légal) avec 171 trimestres (voir tableau ci-contre).

Mesures renforcées pour la retraite des femmes

Plusieurs dispositions viennent améliorer la prise en compte des carrières féminines pour les pensions liquidées à compter du 1er septembre 2026 :

- calcul des meilleures années : la pension de base sera calculée sur les 23 meilleures années pour les femmes ayant eu deux enfants ou plus, et sur les 24 meilleures années pour celles ayant eu un enfant (contre 25 années auparavant) ;

- trimestres de majoration pour enfant :

- ils sont désormais pris en compte pour accéder au départ anticipé pour carrière longue (dans la limite de 2 trimestres) ;

- ils sont mieux intégrés dans le calcul de la retraite des fonctionnaires.

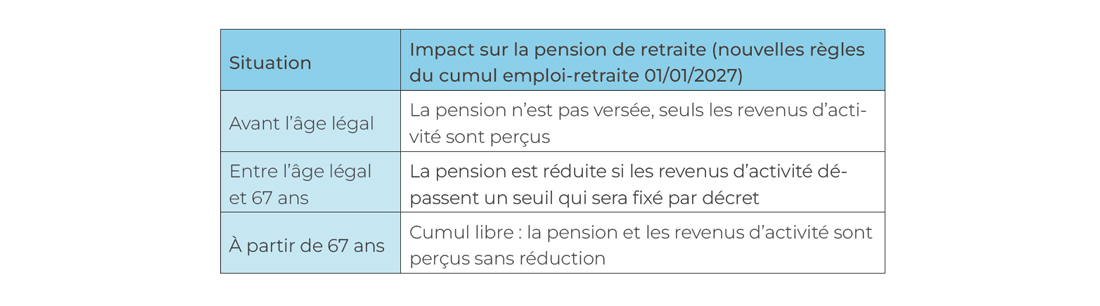

Refonte du cumul emploi-retraite

À partir du 1er janvier 2027, le cumul emploi-retraite, qui permet aux retraités de travailler tout en percevant leur pension, est modifié.

BON À SAVOIR Les nouvelles règles du cumul emploi-retraite sont applicables aux assurés qui liquideront leur première pension à partir du 1er janvier 2027. Ainsi, les assurés déjà en cumul emploi-retraite avant cette date ne sont pas concernés.

Cette réforme du cumul emploi-retraite vise à rendre le dispositif moins attractif pour favoriser d’autres dispositifs comme la retraite progressive ou la surcote pour prolongation d’activité.

Congé supplémentaire de naissance

Un congé supplémentaire de naissance, en complément des congés maternité, paternité ou d’adoption, sera disponible pour les enfants nés ou adoptés à partir du 1er janvier 2026. D’une durée de 1 ou 2 mois (au choix), il sera indemnisé de manière dégressive, sous réserve de cessation totale d’activité, avec des montants précisés par un décret à venir.

BON À SAVOIR : Bien qu’il concerne les enfants nés ou adoptés dès le 1er janvier 2026, le ministère de la Santé a annoncé qu’il ne sera applicable qu’à partir du 1er juillet 2026. Les parents d’enfants nés entre le 1er janvier et le 30 juin 2026 devront donc le prendre de manière différée.

En résumé, l’année 2026 débute avec des changements fiscaux et sociaux importants, malgré l’absence de loi de finances pour 2026. Restez attentif et, faites-vous accompagner par votre conseiller habituel pour sécuriser vos choix patrimoniaux.