Vous êtes propriétaire ?

Chaque année, à l’automne, vous recevez votre avis de taxe foncière et son montant vous paraît souvent mystérieux.

Vous ne comprenez pas comment l’administration arrive à ce chiffre ? Vous n’êtes pas seul. La taxe foncière est fréquemment perçue comme un impôt opaque et complexe.

Pourtant, son calcul repose sur des règles précises, et surtout sur des informations que l’administration détient sur votre bien. Lorsque ces données sont erronées ou mal actualisées, la facture peut rapidement grimper… et durablement.

L’objectif de cet article est de :

- vous aider à comprendre comment est calculée la taxe foncière ;

- vous montrer ce qui influence réellement le montant payé ;

- vous donner des réflexes simples pour vérifier, corriger et anticiper.

LA TAXE FONCIÈRE : À QUOI SERT ELLE ET QUI LA PAIE ?

La taxe foncière fait partie des « impôts locaux » qui servent à financer le budget des collectivités territoriales ; principalement les communes, mais aussi les départements et les intercommunalités. Elle se décline en deux taxes :

- la taxe foncière sur les propriétés bâties (TFPB) : maisons, appartements, garages et locaux professionnels ;

- la taxe foncière sur les propriétés non bâties (TFPNB) : terrains, terres agricoles ou parkings non couverts.

Vous êtes tenu de payer la taxe foncière si vous êtes propriétaire (y compris usufruitier) du bien (qu’il soit occupé ou loué) au 1er janvier de l’année. Vous recevez alors l’avis d’imposition une fois par an, à l’automne. Le paiement peut s’effectuer par différents moyens : prélèvement mensuel ou à l’échéance, paiement en ligne, chèque, etc.

En 2025, la date limite de paiement de la taxe foncière était fixée au 20 octobre 2025 à minuit pour un paiement en ligne via le site impots. gouv.fr.

BON À SAVOIR : Si vous vendez votre bien en cours d’année, vous restez néanmoins redevable de la taxe foncière, puisque vous étiez propriétaire au 1er janvier. En revanche, lors de la vente, le notaire établit un prorata temporis entre vous et l’acquéreur. Vous recevrez l’avis à l’automne, mais l’acquéreur vous aura remboursé sa quote-part le jour de la vente.

Certaines situations vous permettent de bénéficier d’une exonération totale ou partielle de la taxe foncière, notamment si :

- vous avez plus de 75 ans et que vos ressources n’excèdent pas un certain plafond ;

- vous bénéficiez de certaines allocations (Aspa, AAH, etc.) ;

- vous êtes acquéreur d’un logement neuf, dans certaines collectivités.

COMMENT EST CALCULÉE LA TAXE FONCIÈRE ?

Vous avez sans doute remarqué que votre avis de taxe foncière ne détaille pas l’ensemble des données utilisées pour le calcul. En effet, ce document reste souvent peu lisible.

Les seules informations visibles sont la valeur locative cadastrale et les taux applicables.

La taxe foncière est calculée selon la formule suivante :

Taxe foncière = Valeur locative

cadastrale x 50 % x Taux votés

La valeur locative cadastrale correspond au montant d’un loyer annuel théorique que vous pourriez percevoir si le bien était loué dans des conditions normales.

Elle est ensuite réduite d’un abattement forfaitaire de 50 % pour les propriétés bâties (et 20 % pour les biens non bâtis).

Mais, la valeur locative cadastrale des locaux d’habitation est elle-même déterminée selon la formule suivante :

Valeur locative cadastrale = loyer de référence au m² x surface pondérée

C’est précisément ce calcul qui n’est pas détaillé sur votre avis et qui s’avère le plus complexe.

Loyer de référence : une base ancienne

Le loyer de référence utilisé pour les propriétés bâties repose sur les prix du marché locatif au 1er janvier 1970. Ces valeurs, bien qu’obsolètes, n’ont jamais été actualisées, malgré l’évolution du marché immobilier. Cela signifie que les fichiers de l’administration s’appuient sur des données anciennes, qui ne reflètent pas toujours la réalité du marché actuel.

BON À SAVOIR : Si le loyer de référence de votre bien venait à être révisé à la hausse, cela entraînerait une augmentation de votre valeur locative cadastrale et donc de votre taxe foncière.

La surface pondérée : bien plus que des m²

Contrairement à une idée reçue, ce n’est ni la surface réelle, ni la surface loi Carrez qui est retenue, mais une surface pondérée.

Il s’agit d’une surface ajustée qui prend en compte les caractéristiques de votre bien, à laquelle l’administration applique différents coefficients.

La surface pondérée intègre toutes les pièces et annexes de votre logement : pièces habitables, couloirs et rangements, garages, caves et greniers, etc.

Un coefficient est ensuite appliqué à chaque pièce en fonction de son importance dans l’habitation.

BON À SAVOIR : Toute création de surface (extension, véranda, combles aménagés…) augmente mécaniquement la surface pondérée.

D’autres coefficients s’appliquent également en fonction des critères suivants :

- type d’habitation : maison individuelle ou immeuble collectif ;

- localisation du bien dans la commune ;

- état général du bien ;

- catégorie du logement : l’administration classe les biens en 8 catégories, allant des logements « très dégradés » ou « délabrés » jusqu’à ceux qualifiés de « haut standing », avec un tarif spécifique au mètre carré pour chaque catégorie.

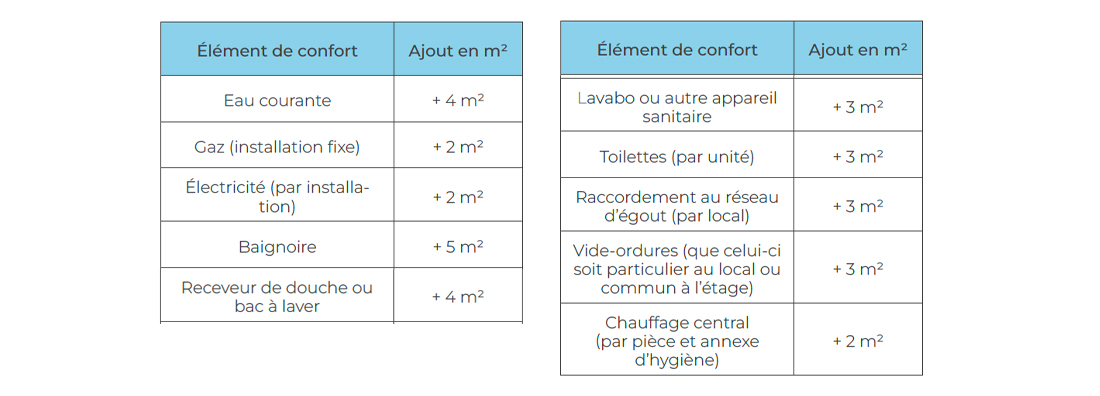

En plus des surfaces, les « éléments de confort » du bien sont également pris en compte. L’administration fiscale attribue à chaque élément de confort une équivalence en mètres carrés, qui vient s’ajouter à la surface pondérée.

Voici quelques exemples d’équivalences :

:

BON À SAVOIR : Même si ces équipements sont devenus standards aujourd’hui, ils continuent à majorer la valeur fiscale de votre bien.

Exemple concret : une maison individuelle équipée d’une baignoire (+ 5 m²), de toilettes (+ 3m²) et d’un raccordement au réseau d’égout (+ 3 m²) ajoutera 11 m² à sa surface pondérée, même si sa surface réelle reste inchangée.

Ces majorations peuvent vous sembler minimes, mais cumulées, elles augmentent significativement votre valeur locative cadastrale et donc le montant de votre taxe foncière.

Pour connaître le détail du calcul de votre valeur locative cadastrale, vous pouvez demander à l’administration fiscale les éléments ayant conduit à sa détermination.

DES DONNÉES SOUVENT OBSOLÈTES

Les données détenues par l’administration pour calculer votre taxe foncière sont souvent anciennes ou mal actualisées.

Cela s’explique notamment par :

- des fichiers basés sur des données anciennes : le loyer de référence date de 1970 et n’a jamais été actualisé ;

- l’absence de déclarations de certains travaux.

BON À SAVOIR : Vous devez signaler à l’administration fiscale tout changement susceptible d’impacter la valeur locative : travaux d’agrandissement ou d’amélioration, construction d’une piscine, véranda, aménagement de combles, nouveaux éléments de confort, etc. Si les travaux sont réalisés en cours d’année, leur impact ne sera pris en compte qu’à compter du 1er janvier de l’année suivante.

Une vaste révision des valeurs locatives avait été engagée en 2020. Une réforme prévoyait la déclaration des loyers réels dès 2023, avec une mise à jour des valeurs en 2026 pour remplacer celles basées sur les références de 1970. Toutefois, la loi de finances pour 2023 a reporté cette réforme à 2028.

Les fichiers fiscaux pourraient également être mis à jour pour intégrer certains éléments de confort non déclarés (eau courante, électricité, chauffage central, etc.), mais les modalités de cette mise à jour restent à préciser.

Résultat : le calcul actuel de la taxe foncière demeure souvent opaque et parfois erroné.

LES BONS RÉFLEXES À ADOPTER

Pour éviter les mauvaises surprises et maîtriser le montant de votre taxe foncière, voici trois conseils clés :

1. Vérifiez les informations de vos biens immobiliers

Dans votre espace personnel sur le site impots.gouv.fr, une rubrique « Biens immobiliers » vous permet de consulter les informations liées à vos biens. Pensez à vérifier ces données et surtout à les mettre à jour en cas de changement.

BON À SAVOIR : L’administration dispose de plusieurs moyens pour vérifier l’exactitude des informations :

2. Réclamez en cas d’erreur

Si vous estimez que la valeur locative cadastrale de votre logement ne correspond pas à la réalité, vous pouvez déposer une réclamation auprès de l’administration fiscale, par courrier ou via le site impots.gouv.fr.

Attention : cette démarche peut être à double tranchant si la révision aboutit à une augmentation de la valeur locative pour des éléments non déclarés ou sous-évalués.

3. Anticipez avant d’effectuer des travaux

Avant d’engager des travaux d’amélioration (extension, véranda, aménagement), évaluez leur impact sur la surface pondérée et, le cas échéant, sur la catégorie de votre bien.

Ces modifications peuvent entraîner une hausse durable de votre taxe foncière.

En suivant ces conseils, vous pourrez mieux anticiper les erreurs et réduire le risque de surimposition. Pour obtenir des conseils adaptés à votre situation personnelle, n’hésitez pas à prendre rendez-vous avec votre conseiller habituel.